予兆検知ソリューション市場の実態と将来展望 2022年度版

~スマートファクトリー用途への展開が進む予兆検知市場の実態と有望用途市場の予測~

- 【発 刊】

- 2022年7月19日

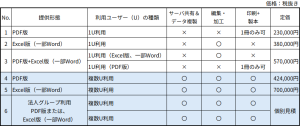

- 【資料体裁・価格】● 特別価格は2022年7月19日の17時で終了しています。

- 注1)いずれの提供形態も購入法人様の社内用途向け利用に限ります。社内には子会社・関連会社を含みません。

- 注2)1U利用の「サーバ共有」「データ複製」「編集・加工」「印刷+製本」は厳禁(×)、PDF版は1冊のみ印刷+製本が可能です。

- 注3)PDF版(印刷+製本1冊のみ可)はお客様ご自身で印刷+製本が可能です。

- 注4)複数U利用はユーザー数を問いません。何ユーザーでも、何冊でも複製、印刷+製本が可能です。

- 注5)コンサルティングファーム、アドバイザリー、シンクタンク及びライブラリー(図書室)様とVC/CVC/事業会社の投資部門様は、

複数U(ユーザー)利用のみ購入可とさせていただきます。1U(ユーザー)利用の購入は不可です。詳細はこちら

■ご連絡いただければ、オンライン営業により貴社ご指定頁を「PDF透かし」でご覧いただくこともできます。

【問い合わせ先】担当: 齋藤(デロイト トーマツ ミック経済研究所 電話番号:03-6213-1134)

● 資料のポイント

☑ 予兆検知ソリューションの2026年度までの市場をベンダ31社の取材に基づき予測

☑ 当該市場を用途別・構成要素別・業種別といった多角的な視点で分析

☑ 主力ベンダの販売実績、シェア、ポジショニング、および戦略を調査・分析

2020年度の「予兆検知ソリューション」の市場規模は125憶円であったが、2021年度には対前年比20.5%増の151億円に達した。コロナ禍が長引く中でも20%を超える成長を見せたのは、予兆検知ソリューションに対する期待とニーズの高さの現れだと言える。一方で20、21年度と伸び悩んだベンダも目立った。特に、設備系の故障予知用途では、すでに多数のベンダが参入しておりレッドオーシャン化している。そもそも故障予知は、滅多に故障しない設備機器を対象とするため、その経済的効果を訴求し難いという特性がある。

これに対して、製造業における予兆検知ソリューションのもうひとつの用途である「不良品予知・最適化」は、工場の自動化・省人化を含むスマートファクトリーにつながっている。製造業においてスマートファクトリーの導入が進む背景のひとつには、熟練技術者の人手不足の深刻化という問題がある。特に多品種少量生産の場合、どうしても熟練技術者の経験やノウハウに頼る属人的要素が多く、これを、AIを活用することで、熟練技術者の経験に裏打ちされていた装置制御に関するノウハウを制御ルールとして「見える化」することによって生産工程の自律制御、品質の安定化と向上につなげることができる。

製造業におけるこうしたDX導入気運の高まりと同時に新規参入ベンダも急増し、予兆検知市場は離陸期に入ったと言える。こうした予兆検知ソリューションの導入は、コロナ禍の影響で1年ずれが込んだが、PoCで終わってしまう案件が多い中でも、PoCから実稼働への移行は確実に進んでいる。そして、2023年度から本格的な成長期に入り、2026年度には年平均成長率22.1%で411億円規模に達すると予測した。

●調査項目

各社の個票

- 1.企業プロファイル

- 2.構成要素別製品の取扱状況

- (1)分類(センサー、IoTゲートウェイ、予兆検知エンジン、解析サービス、SIサービス、コンサルティング)

- (2)取扱状況(自社開発/調達・調達先)

- 3.用途別製品一覧

- (1)設備系故障予知

- (2)不良品予知・最適化

- (3)システム運用障害予知

- (4)ネットワーク運用障害予知

- (5)構造物劣化予知

- (6)その他

- 4.用途別センサーの種類と販売実績(2020年度 、2021年度)

- 5.予兆検知AIエンジンの用途別アルゴリズムとモデル手法

- (1)アルゴリズム(外れ値検知/変化点検知/異常状態検知)

- (2)モデル手法(教師データあり/教師データなし/深層学習)

- 6.開発体制と販売体制

- (1)開発体制(組織名、開発人員数、提携先)

- (2)販売体制(組織名、営業人員数、代理店名)

- 7.ルート別販売動向(2020~2026年度度)

- 直販、代理店、OEM

- 8.販売実績・見込(2020~2026年度)

- (1)ハードウェア、ソフトウェア・サービス別の販売実績・見込み

- ハードウェア(センサー/IoTゲートウェイ・エッジコンピュータ)

- ソフトウェア(解析ソフトウェア/解析サービス/SIサービス/コンサルティング)

- (2)用途別の販売実績・見込み

- 9.業種別、用途別の販売実績(2020~2026年度)

- 業種区分

- (1)製造業(素材、加工組立、生活関連)

- (2)鉄道・航空・物流

- (3)情報通信業

- (4)電気・ガス・水道

- (5)国・地方公共団体

- (6)その他

- 10.業種別・用途別の代表的なユーザー企業名