ローコード/ノーコードプラットフォームソリューション市場動向 2025年度版

- 【発 刊】

- 2025年6月20日

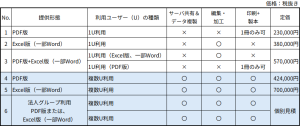

- 【資料体裁・価格】● 特別価格は2025年6月20日の17時で終了しています。

- 注1)いずれの提供形態も購入法人様の社内用途向け利用に限ります。社内には子会社・関連会社を含みません。

- 注2)1U利用の「サーバ共有」「データ複製」「編集・加工」「印刷+製本」は厳禁(×)、PDF版は1冊のみ印刷+製本が可能です。

- 注3)PDF版(印刷+製本1冊のみ可)はお客様ご自身で印刷+製本が可能です。

- 注4)複数U利用はユーザー数を問いません。何ユーザーでも、何冊でも複製、印刷+製本が可能です。

- 注5)コンサルティングファーム、アドバイザリー、シンクタンク及びライブラリー(図書室)様とVC/CVC/事業会社の投資部門様は、

複数U(ユーザー)利用のみ購入可とさせていただきます。1U(ユーザー)利用の購入は不可です。詳細はこちら

■ご連絡いただければ、オンライン営業により貴社ご指定頁を「PDF透かし」でご覧いただくこともできます。

【問い合わせ先】担当: 六井(デロイト トーマツ ミック経済研究所 電話番号:03-6213-1134)

● 資料のポイント

■ローコード/ノーコードプラットフォームソリューションの市場動向:カテゴリー別市場推移、中期市場予測、ベンダー別売上・シェア推移

*ソリューションとは、ベンターが提供するソフトウェアライセンス+コンサルティング・SI(ベンダー自社提供のみ)+保守・サポートを指している。

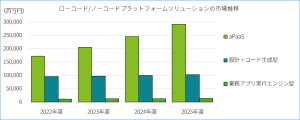

▸ローコード/ノーコードプラットフォーム市場は2023年度が対前年比112.9%の3,144億円。2024年度は同114.2%の3,589億円。生成AIを活用した導入と、データ活用・ガバナンスを意識した全社展開が拡大し、2025年度は同113.8%の4,085億円を見込む。

▸aPaaSは、ノーコードベンダーの成長を背景に2023年度同119.3%の2,048億円。2024年度は同120.9%の2,476億円と高成長を維持。

▸設計・コード生成型は、2023年度同102.2%の976億円。2024年度同102.8%の1,003億円と堅調に推移。

▸業務アプリ実行エンジン型は、2023年度同105.3%の120億円。2024年度は同105.8%の127億円と堅調に推移。

▸ローコードプラットフォームは、2023年度同110.7%の2,825億円。2024年度は同112.5%の3,178億円と大企業を中心に2桁成長を維持。

▸ノーコードプラットフォームは、2023年度同135.7%の319億円。2024年度は同128.8%の411億円とライセンス・SI共に急拡大が続く。