治験(CRO/SMO)&営業支援(CSO)アウトソーシング市場の現状と展望 2010年度版

- 【発 刊】

- 2010年9月16日

- 【資料体裁・価格】

-

- [1]PDF版 価格230,000円

- [2]CD-ROM版 価格380,000円

- [3]セット版(CD-ROM+製本) 価格540,000円

- ※価格は消費税を含みません。

- ※コピー製本資料はコピー厳禁。CD-ROM(Excel及びWordデータ)は、社内用途であればコピー、編集可(社内には子会社・関連会社は含まない)。PDFには変換いたしません。

- ※お申し込みいただいた際、資料/CD-ROMにご請求書を同封してご郵送致しますので内容をご確認の上、弊社指定銀行にお振込みいただきます様、お願い申し上げます。

- ※送料は弊社持ちになります。お振込み手数料は恐れ入りますが貴社にてご負担下さいませ。

■現物の閲覧等のご要望がございましたら御一報ください。

【問い合わせ先】担当: 竹田(ミック経済研究所 電話番号:03-5443-2991)

● 資料のポイント

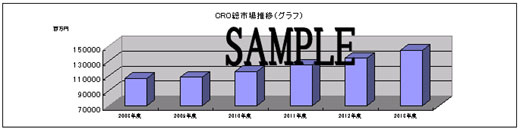

●2009年度、CRO総市場(非臨床含まず)は前年比101.5%の1,087億円、CRO企業再編の動きの中、勝ち組負け組み鮮明化

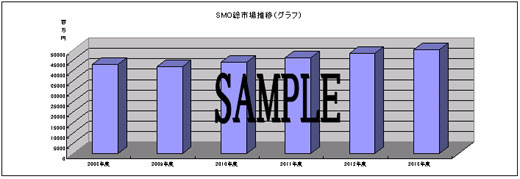

●2009年度、SMO総市場は前年比97.9%の419億円、市場は成熟期を迎えつつあるだけに院内CRCの今後の増加に注目

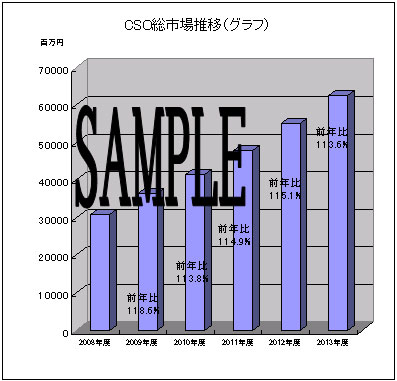

●2009年度、CSO総市場(左グラフ)は前年比118.6%の365億円、海外に比べアウトソーシング比率は未だ低く当分は高成長を維持、とくに外資系製薬メーカーがドラスチックな動き

●3市場合わせて50社の個別企業データ掲載

● 資料内容

第Ⅰ章 本資料の定義と調査範囲

- 【治験関連業務企業台頭の背景】

- 【CROの定義と調査範囲】

- 【SMOの定義と調査範囲】

- 【CSOの定義と調査範囲】

第Ⅱ章 CRO(医薬品開発業務受託機関)市場

- 1節 市場トレンド(CRO市場)

- CROの市場規模は、2009年度前年比101.5%の108,700百万円(非臨床を含まず)、2010年度は前年比106.9%の116,200百万円で推移する見込。2010年度以降は平均成長率7.5%で推移し、2013年度には145,000百万円にまで市場拡大すると予測。

- 2節 取扱領域別トレンド(CRO市場)

- CRO市場における取扱領域別の構成比は、医薬品領域が95.9%でダントツ。医療機器領域は、ステントや人工臓器関連の単価の高い治験が増えて、伸び率は高いが、CRO全体に占めるウエイトは3.1%。食品・その他の領域は特保ブームも去り、単価も低いため、一般のCROでは採算がとれない。

- 3節 契約形態別トレンド(医薬品領域CRO市場)

- 医薬品領域CRO市場における契約形態の構成比は、委託契約が93.3%で圧倒的な比率 。

- 4節 業務別トレンド(医薬品領域CRO市場)

- 医薬品領域CROにおける業務の中心はモニタリング(CRA)業務、市場全体の61.6%(2009年度)を占め、2013年までウエイトは徐々に上昇し63.1%に。成長が見込める業務は安全性情報管理業務で、2009年度前年比131.3%と大幅な伸張。

- 5節 フェーズ別トレンド(医薬品領域CRO市場)

- 医薬品領域CROにおけるフェーズ別売上構成比は、第Ⅲ相試験が41.7%と最も高く、次いで製造販売後調査等30.3%、第Ⅱ相試験22.1%と続く。健康な人への試験である第Ⅰ相試験のウエイトは5.2%と低く、大規模臨床研究および医師主導治験のウエイトは1%未満。

- 6節 フェーズ別稼動プロトコール数(医薬品領域CRO市場)

- 調査企業19社中回答を得た13社の医薬品領域CROにおけるフェーズ別稼動プロトコール数は全部で983フェーズ別の構成比は金額ベース同様第Ⅲ相がもっとも高く30.0%。

- 7節 取扱症例別トレンド(医薬品領域CRO市場)

- CRO市場における医薬品領域の取扱症例(薬種)別構成比は、2009年度、腫瘍/癌・抗癌剤が15.2%と最も高い。次いで生活習慣病とも言われる高血圧・高脂血症、糖尿病などが含まれる内分泌・代謝性医薬品が13.8%。

- 8節 取扱症例別プロトコール数(医薬品領域CRO市場)

- 調査企業19社中回答を得た12社の医薬品領域CROにおけるフェーズ別稼動プロトコール数は全部で1063。取扱症例別の構成比は金額ベース同様、腫瘍/癌・抗癌剤が最も多く22.7%。

- 9節 調査企業10社の売上総利益率推移(医薬品領域CRO市場)

- 調査企業19社中回答を得た10社の医薬品領域CROにおける売上総利益率(GP)は、2009年度32.1%。

- 10節 調査企業19社の人員体制および生産性(医薬品領域CRO市場)

- 調査したCRO19社のモニター(CRA)の合計は3,066人、DM、統計解析の要員数は2,460人であった。モニター1人当りの生産性は1、460万円、DM、統計・解析の生産性は880万円。また、モニター総数の内癌領域のモニターは、28.4%(回答企業数14社)、リーダー数は、13.1%(回答企業18社)。

- 11節 医薬品領域非臨床試験市場

- 国内の医薬品領域の非臨床試験市場は、2009年度80,000百万円と推定

第Ⅲ章 SMO(治験実施施設管理機関)市場

- 1節 市場トレンド(SMO市場)

- SMOの市場規模は、2009年度前年比97.9%とダウントレンドで推移し41,900百万円、2010年度は前年比105.0%の44,000百万円で推移する見込。2010年度以降も、症例単価の値下げ圧力に加え、グローバルスタディの高まりにより国内症例数の確保は難しく、平均成長率4.5%で推移し2013年度には50,000百万円の市場規模になると予測。

- 2節 取扱領域別トレンド(SMO市場)

- SMO市場における取扱領域別の構成比は、2009年度、医薬品領域が98.1%でダントツ。医療機器、伸び率は高いもののウエイトは0.8%、食品・その他領域は1.1%だがウエイトは10%ダウン。

- 3節 契約形態別トレンド(医薬品領域SMO市場)

- SMO市場における契約形態の構成比は、委託契約が99.0%で圧倒的な比率 。

- 4節 業務別トレンド(医薬品領域SMO市場)

- 医薬品領域SMOにおける業務の中心は治験コーディネーター(CRC)業務、市場全体の71.3%(2009年度)を占め、2010年度も72.1%を維持。 治験事務局運営業務は27.4%。

- 5節 フェーズ別トレンド(医薬品領域SMO市場)

- 医薬品領域SMOにおけるフェーズ別売上構成比は、第Ⅲ相試験が50.7%と最も高く、次いで第Ⅱ相試験31.8%と続く。健康な人への試験である第Ⅰ相試験のウエイトは10.5%、第Ⅳ相臨床試験は4.9%とCROに比べて低い。

- 6節 フェーズ別稼動プロトコール数(医薬品領域CRO市場)

- 調査企業23社の医薬品領域SMOにおけるフェーズ別稼動プロトコール数は全部で2,564本。フェーズ別の構成比は金額ベース同様第Ⅲ相がもっとも高く49.1%。

- 7節 取扱症例別トレンド(医薬品領域SMO市場)

- CRO市場における医薬品領域の取扱症例(薬種)別構成比は、2009年度、生活習慣病である高血圧・高脂血床や糖尿病などの内分泌・代謝性医薬品が17.2%と最も高い。伸びの大きいのはうつ病や綜合失調症などの精神科で前年比115.7%。今後高い伸びが予測されるのは、腫瘍/癌・抗癌剤分野である。

- 8節 取扱症例別プロトコール数(医薬品領域SMO市場)

- 調査企業23社の医薬品領域SMOにおけるフェーズ別稼動プロトコール数は全部で2564。取扱症例別の構成比は金額ベース同様、高血圧・高脂血床や糖尿病などの内分泌・代謝性医薬品が最も多く13.0%。

- 9節 提携医療機関規模別トレンド(医薬品領域SMO市場)

- SMOが提携している医療機関の規模別売上ウエイトは、20床未満のクリニック(診療施設)を活用した治験の売上が最も多く、全体の57.9%を占める 。

- 10節 調査企業21社の規模別提携医療施設数および自前PhⅠ施設

- ボランティア会利用の有無調査企業21社の提携医療施設数の総数は7,339(1社当り約350)。20床未満の契約数が最も多く68.8%。契約施設数は多いが稼働率は3~5割程度。自前PhⅠ施設を持つSMOは全体の19.0%(4社)、ボランティア会を利用すると回答したSMOは全体の33.3% 。

- 11節 調査企業11社の売上総利益率推移(医薬品領域SMO市場)

- 調査企業23社中回答を得た11社の医薬品領域SMOにおける売上総利益率(GP)は、2009年度34.4% 。

- 12節 調査企業22社の人員体制および生産性(医薬品領域SMO市場)

- 調査したSMO22社の治験コーディネーター(CRC)の合計は1,893人、その他生産部門のリソースの合計は345名。CRC1人当りの生産性は990万円、CRCと事務局支援の売上の合計を、CRCを含む採算部門スタッフ総数で割った1人当りの生産性は1100万円。

- 13節 調査企業20社のCRC地域別分布(医薬品領域SMO市場)

- 調査したSMO20社の治験コーディネーター(CRC)の地域別分布は、東京を含む関東が42.6%、大阪を含む近畿が16.4%と半数以上は東京を中心とした関東エリアに集中

第Ⅳ章 CSO(営業・マーケティング業務の受託機関)市場

- 1節 市場トレンド(CSO市場)

- CSOの市場規模は、2009年度前年比118.6%と好調に推移し36,540百万円、2010年度は前年比113.8%の41,600百万円で推移する見込。2010年度以降は平均成長率14.4%で推移し、2013年度には62,500百万円にまで市場拡大すると予測。 市場の伸びの高い市場で、外資系などの新規参入などで競争が激化する見込み。

- 2節 取扱領域別トレンド(CSO市場)

- CSO市場における取扱領域別の構成比は、医薬品領域が97.6%(2009年度)。ウエイトは2013年度まで大きく変動することはないと予測。

- 3節 業務別トレンド(医薬品領域CSO市場)

- MR業務が市場全体の96.1%(2009年度)を占める。 ウエイトは2013年度まで大きく変動はないと予測。

- 4節 契約形態別トレンド(医薬品領域MR業務市場)

- 医薬品領域CSO市場におけるMR業務市場の契約形態の構成比は、委託契約が73.6%。ウエイトは2007年度以降も大きく変動することなく推移すると予測。

- 5節 顧客別トレンド(医薬品領域MR業務市場)

- 医薬品領域CSO市場におけるMR業務売上の顧客企業の内資系、外資系企業の売上構成比は、2009年度62.1%が外資系企業の売上。2010年度以降も外資系のウエイトが着実に伸張の見込み。

- 6節 調査企業8社の顧客数推移(医薬品領域CSO市場)

- 調査企業8社の医薬品領域CSO市場における顧客数は、2009年度延べ164社、年々拡大。

- 7節 調査企業8社の人員構成(医薬品領域CSO市場)

- 調査企業8社のコントラクトMR数の合計は2,488名。 調査企業8社のコントラクトMRの1人当り生産性の平均は1469万円。