メガクラウドCI(インテグレーション&マネージド)

サービス市場の現状と将来展望【2024年版】

「AWS」「Azure」「GCP」などを活用したメガクラウドCIサービス市場は、2028年度で4.4兆円の巨大市場

- 【発 刊】

- 2024年4月10日

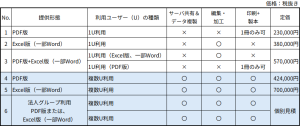

- 【資料体裁・価格】● 特別価格は2024年4月10日の17時で終了しています。

- 注1)いずれの提供形態も購入法人様の社内用途向け利用に限ります。社内には子会社・関連会社を含みません。

- 注2)1U利用の「サーバ共有」「データ複製」「編集・加工」「印刷+製本」は厳禁(×)、PDF版は1冊のみ印刷+製本が可能です。

- 注3)PDF版(印刷+製本1冊のみ可)はお客様ご自身で印刷+製本が可能です。

- 注4)複数U利用はユーザー数を問いません。何ユーザーでも、何冊でも複製、印刷+製本が可能です。

- 注5)コンサルティングファーム、アドバイザリー、シンクタンク及びライブラリー(図書室)様とVC/CVC/事業会社の投資部門様は、

複数U(ユーザー)利用のみ購入可とさせていただきます。1U(ユーザー)利用の購入は不可です。詳細はこちら

■ご連絡いただければ、オンライン営業により貴社ご指定頁を「PDF透かし」でご覧いただくこともできます。

【問い合わせ先】担当: 佐藤(デロイト トーマツ ミック経済研究所 電話番号:03-6213-1134)

● 資料のポイント

●『メガクラウドCIサービス市場』の2022年度インテグレーション(開発・構築)実績は前年比27.6%増の1兆211億円となった。2023年度は前年比23.6%増の1兆2,616億円と予測される

●2022年度マネージド(運用・保守)は前年比26.7%増の5,070億円となった。2023年度は前年比23.0%増の6,234億円と予測される

●メガクラウドCIサービス市場の中期予測は年率19.4%増で成長を続け、2028年度で4.4兆円と予測(インテグレーション3兆円、マネージド1.4兆億円)

●メガクラウドはプラットフォームを問わず拡大成長中。調査対象企業の売上構成の約3分の2を『AWS』が占めている。生成AIの活用領域の広がりによっては、今後売上構成に変化を与える可能性がある

●直近の課題『エンジニア不足』について、人材確保や育成の各社の取り組み・対策をヒアリング

● CONTENTS(資料内容)

第1章 定義と資料の構成

- ◆調査対象プラットフォーム

- ◆調査対象サービス領域

第2章 メガクラウドCIサービス(インテグレーション・マネージドサービス)市場の動向・予測

- 第1節 メガクラウドCIサービス市場動向と中期予測

- 2021年度実績~2028年度予測

- インテグレーション(開発・構築)/ マネージド(運用・保守)

- 第2節 メガクラウドCI サービス市場 調査対象企業シェアと市場動向

- 2021年度実績~2024年度予測

- 第3節 調査対象企業のメガクラウドインテグレーション サービス形態別市場動向

- 2021年度実績~2024年度予測

- ◆インテグレーション サービス形態

- 〇クラウド構築:クラウド環境にて新規システムの構築

- 〇クラウド移行:クラウド環境へのシステム移行の実施

- 〇システム連携・統合:構築・移行を問わず、システム間の連携・統合を想定したシステム構築

第3章 プラットフォーム別メガクラウドCIサービス市場の動向と調査対象企業各社の動向

- 第1節 調査対象企業のメガクラウドCIサービス プラットフォーム別動向サマリ

- 2021年度実績~2024年度予測

- 第2節 プラットフォーム別ごとの動向と調査対象企業各社のトピック

- AWS/ Azure/ GCP /Salesforce Platform

- 第3節 メガクラウドを扱うクラウドインテグレータから見たメガクラウド評価

第4章 ソリューション別メガクラウドCIサービス市場の動向と調査対象企業各社の動向

- 第1節 調査対象企業のメガクラウドCIサービス ソリューション別動向サマリ

- 2021年度実績~2024年度予測

- 第2節 ソリューション別ごとの動向と調査対象企業 各社のトピック

- 1.基幹業務

- 2.CRM

- 3.SCM

- 4.Web・EC

- 5.モバイルアプリ

- 6.セキュリティ

- 7.決済

- 8.ワークスタイル変革

- 9.Fintech

- 10.IoT・ビッグデータ

- 11.AI・ディープラーニング

- 12.業種・業界特化支援

- 13.その他

第5章 エンドユーザ業種別メガクラウドCIサービス市場の動向と調査対象企業各社の動向

- 第1節 調査対象企業のメガクラウドCIサービス 業種別動向サマリ

- 2021年度実績~2024年度予測

- 第2節 エンドユーザ業種別ごとの動向と調査対象企業各社のトピック

- ◆エンドユーザ向け

- 〇製造(含む建設/鉱業/農林・水産)

- 〇金融(銀行/証券/保険)

- 〇流通(卸/小売/商社・商事会社)

- 〇サービス(レストラン・ホテル/不動産)

- 〇情報通信(IT・ネット系)

- 〇公益(電力/ガス/交通/運輸/通信/放送)

- 〇公共(官公庁/自治体/学校/病院/他)

- ◆事業者(SaaS、ASPベンダなどOEM提供含む)向け

第6章 エンドユーザ従業員規模別メガクラウドCIサービス市場の動向と調査対象企業各社の動向

- 第1節 調査対象企業のメガクラウドCIサービス 従業員規模別動向サマリ

- 2021年度実績~2024年度予測

- 第2節 エンドユーザ従業員規模別ごとの動向と調査対象企業 各社のトピック

- 1000人以上/300~1000人/100~300人/100人未満

第7章 メガクラウドCIサービス事業と差別化戦略

- 第1節 メガクラウドCIサービス概要と営業戦略

- 第2節 メガクラウドCIサービス 差別化要素・強み

- 第3節 メガクラウドCIサービスを展開する事業者の提携先・リレーションシップ

- 第4節 生成AIの活用事例と今後のポジション

- 第5節 エンジニア不足の現状と対策

- 対応策・採用・教育/認定資格保持数